নির্বাচনকে সামনে রেখে এই বাজেট দেয়া হয়েছে বলে মিডিয়ার খবরে প্রচার হচ্ছে। দেশে নির্বাচন হয় সত্য, কিন্তু জনগণ ভোট দেয়ার অধিকার হারিয়েছে। যা স্থানীয় নির্বাচনেও দেখা গেছে। ফলে কোন সরকার বা রাজনৈতিক দল ভোটের চিন্তা করলে একের পরে এক জনবিরোধী কাজগুলো জনগণের নামে চালিয়ে যেত না। আমরা এই অতিকথনকে আমলে না নিয়ে এই বাজটের অসঙ্গতিগুলো একনজরে দেখে নিবো–

১. বাজেটে দেশের মৌলিক আর্থিক ও অবকাঠামোগত সংকটগুলোকে চিহ্নিত করা হয়নি

বাজেট বাস্তবায়নের হার ও সক্ষমতা কমে যাওয়ার ঘটনাটি সবাই কমবেশি জানি। উচ্চ প্রবৃদ্ধি সত্ত্বেও কর্মসংস্থানে খুব বেশি মাত্রায় পিছিয়ে পড়া, ব্যক্তিবিনিয়োগ না হওয়া, রেমিট্যান্সপ্রবাহ কমে যাওয়া, প্রকল্প বাস্তবায়নে অনেক বেশি অর্থ ব্যয় এবং বার বার ব্যয় বৃদ্ধি, শেয়ার বাজারে আস্থাহীনতা, মেগা প্রকল্পগুলোর বাস্তবায়নে বিলম্ব, রাজধানীর যানজট সমস্যার টেকসই সমাধান, চট্রগ্রাম বন্দরের সক্ষমতা বৃদ্ধি, ঢাকা চট্রগ্রাম সরাসরি কার্গো রেলপথ তৈরি, বিদ্যুতের বিতরণ ও সঞ্চালন ব্যবস্থাপনার উন্নতি, নবায়নযোগ্য জ্বালানির বিকাশ, গ্যাস সংকটের টেকসই সমাধানে নিজস্ব কৌশল প্রণয়ন, বেশুমার খেলাপি ঋণ পুনরুদ্ধার, রোহিঙ্গা সংকট নিরসনের উদ্যোগের মতো জরুরি বিষয়গুলো বাজেট পরিকল্পনায় সুকৌশলে এড়িয়ে যাওয়া হয়েছে।

২. বাজেটের আকার নিয়ে প্রতারণা

২০১৭-১৮ অর্থবছরে ২৬ শতাংশ প্রবৃদ্ধি ধরে তৈরি করা বাজেটের আকার ছিল ৪ লাখ ২৬৬ কোটি টাকা। বাস্তবায়নযোগ্য না হওয়ায় এরই মধ্যে তা সংশোধন করে ৩ লাখ ৭১ হাজার ৪৯৫ কোটি টাকায় নামিয়ে আনা হয়েছে। তথাপি গত অর্থবছরের অভিজ্ঞতা ভুলে গিয়ে আবারো ৪ লাখ ৬৪ হাজার কোটি টাকার বাজেট দেয়া হল, চলতি অর্থবছরের সংশোধিত লক্ষ্যমাত্রা থেকে ২৫ দশমিক ৩০ শতাংশ বাড়িয়ে। জিডিপি প্রবৃদ্ধি প্রাক্কলন ৭ দশমিক ৮ শতাংশ, মূল্যস্ফীতি ৫ দশমিক ৬ শতাংশের টার্গেটে। কিন্তু বাস্তবতা হল এই বাজেটে প্রায় ২০ শতাংশ অবাস্তবায়িত থেকে যাচ্ছে। গত বছর ২১ শতাংশ বাস্তবায়িত হয়নি। গত বাজেটের অবাস্তবায়নের বিষয়টি সম্পূর্ণ এড়িয়ে যাওয়া হয়েছে এবার। অবাস্তবায়নের ধারাবাহিকতা যদি থাকে, তাহলে প্রস্তাবিত বাজেট আসলে ৩ লাখ ৭১ হাজার কোটি টাকার বেশি হবে না। বড় আকারের বাজেট করে তাই কতটা লাভ হচ্ছে, তা নিয়ে মৌলিক প্রশ্ন থেকেই যাচ্ছে।

ঘাটতি বাজেট : পাহাড়সম রাজস্ব আহরণের লক্ষ্যমাত্রা ঠিক করার পরও বাজেটে বড় অংকের ঘাটতি থাকছে। আগামী অর্থবছর ঘাটতি বাজেটের পরিমাণ ধরা হয়েছে ১ লাখ ২৫ হাজার ২৯৩ কোটি টাকা, চলতি অর্থবছরের সংশোধিত বাজেটে যা ১ লাখ ১২ হাজার ৪১ কোটি টাকা।

প্রতিবারই এক-চতুর্থাংশ অবাস্তবায়তি রেখে বড় বাজেট করার উদ্দেশ্য শুধুই লোকরঞ্জন। চলতি অর্থবছরও অর্থমন্ত্রী ৪ লাখ কোটি টাকার বাজেট প্রস্তাব করেছিলেন। কিন্তু নয় মাসে ৫০ শতাংশও ব্যয় করতে পারেননি। বছর শেষে বেশুমার দুর্নীতির প্রক্রিয়ায় টাকা বরাদ্দ দিয়ে ৭৫ শতাংশ বাস্তবায়ন দেখানো হতে পারে। আর কৃষিভিত্তিক দেশে ফসলের মৌসুমের সাথে বাজেট বর্ষ সমন্বিত না হওয়ায় অর্থবছরের শেষ দিকে এসে (যখন প্রধান প্রধান ফলন মৌসুমও শেষ হয়ে যায়) তড়িঘড়ি করে যেসব বাজেট বরাদ্দ হয় তা বহু খাতে কাজে আসে না বরং লুটপাটের যোগ তৈরিতে ব্যয় হয়।

রাজস্ব লক্ষ্যমাত্রা অর্জিত না হলে পরবর্তী সময়ে ঘাটতি আরো বাড়বে। এ ঘাটতি পূরণে বৈদেশিক ঋণের লক্ষ্যমাত্রা ধরা হয়েছে ৫০ হাজার ১৭৪ কোটি টাকা। আর অভ্যন্তরীণ ঋণ ৭১ হাজার ৮০ কোটি টাকা। এর মধ্যে ব্যাংক থেকে ঋণের লক্ষ্যমাত্রা ৪২ হাজার ২৯ কোটি টাকা ধরা হয়েছে। চলতি অর্থবছর ৫৫ হাজার কোটি টাকার বৈদেশিক ঋণের লক্ষ্যমাত্রার মধ্যে এখন পর্যন্ত মাত্র ১৮ হাজার কোটি টাকা পেয়েছে সরকার।

পিপিআরসি’র নির্বাহী চেয়ারম্যান, অর্থনীতিবিদ ড. হোসেন জিল্লুর রহমান বলছেন, এই অবাস্তবায়নের জন্য তিন ধরনের দক্ষতার সংকট রয়ে গেছে।

প্রথমটি, প্রকল্প প্রণয়নের দক্ষতার সংকট। অর্থাৎ অর্থায়নের কথা বিবেচনা না করেই প্রকল্প নেওয়া হচ্ছে। আর সে কারণে সেগুলো অবাস্তবায়িত থেকে যাচ্ছে।

দ্বিতীয়টি, ব্যয়ের দক্ষতার সংকট। একটি কাজ ১০০ টাকায় করা যাবে। কিন্তু কাজটির পেছনে ব্যয় করা হচ্ছে ১০০০ টাকা। মেগা প্রকল্পগুলো বাস্তবায়নের ক্ষেত্রে আমরা এ সমস্যাটি বেশি করে দেখছি। পদ্মা সেতুর ক্ষেত্রে সর্বশেষ ১৪০০ কোটি টাকা অতিরিক্ত ব্যয় হচ্ছে। দেশীয় অর্থায়নে প্রকল্প করার বিষয়টি বারবার উল্লেখ করা হচ্ছে। কিন্তু এ অর্থায়ন যদি অদক্ষতার সমার্থক হয়ে যায়, তখন এর কী মানে হতে পারে?

তৃতীয়টি, বাস্তবায়নের দক্ষতার অভাব। বার্ষিক উন্নয়ন কর্মসূচির (এডিপি) আকার কমছে। এর কারণ হল বাস্তবায়ন হচ্ছে না। এ জন্য যে দক্ষ মানবসম্পদ সৃষ্টি দরকার, তা নেই। যে আমলাতন্ত্রকে দিয়ে এ কাজ করানো হবে, সেখানেই হয়তো দীর্ঘসূত্রতার সৃষ্টি হচ্ছে। বাস্তবায়নের ক্ষেত্রে দক্ষতার সংকটের জন্য আবার আমাদের রাজনৈতিক শাসনও একটি কারণ। অনেক ক্ষেত্রে যোগ্যতার মূল্যায়ন নেই। রাজনৈতিক বিবেচনায় নিয়োগ হচ্ছে। দক্ষ লোক সঠিক জায়গায় নেই।

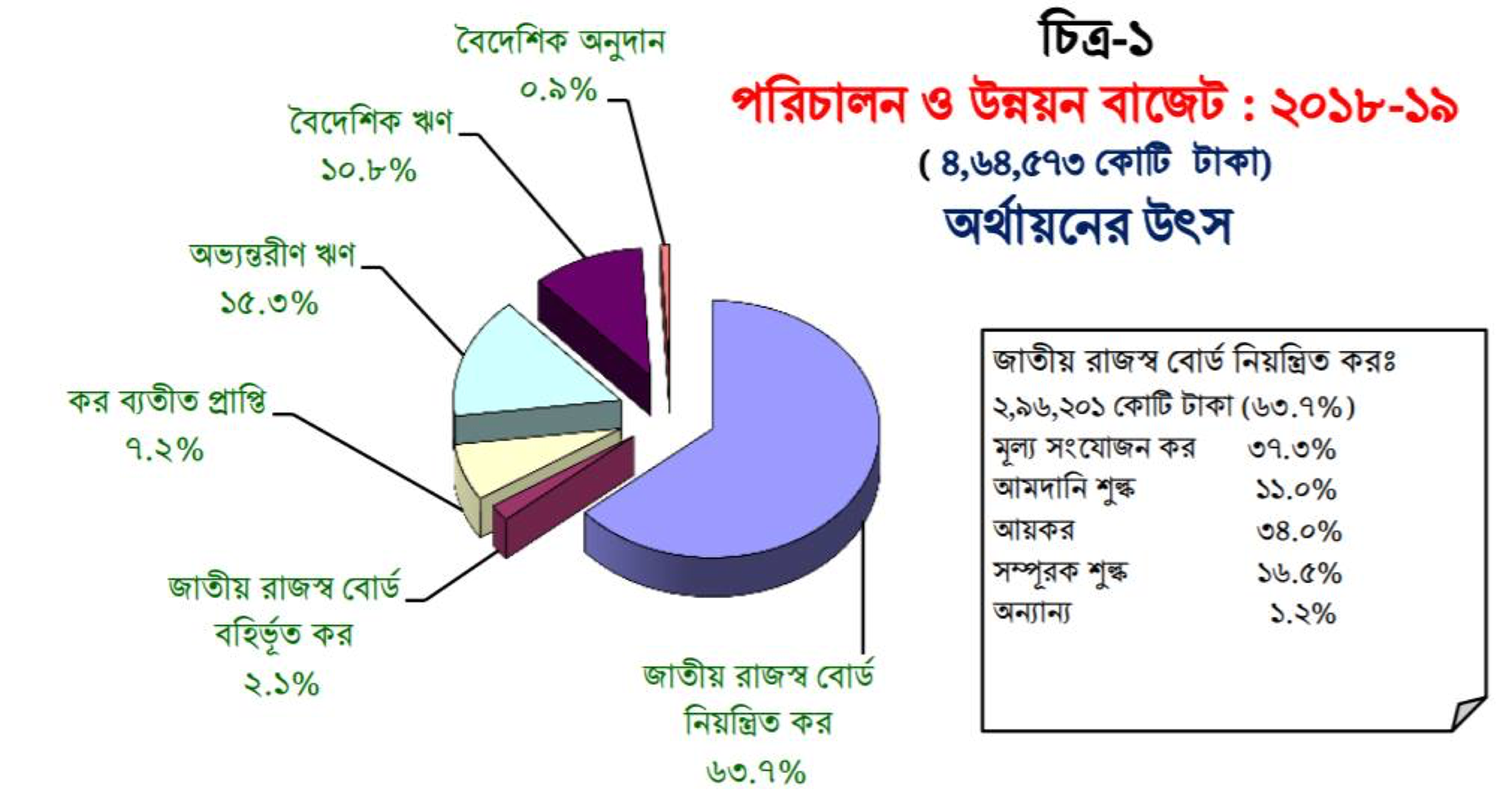

৩. রাজস্ব ও ভ্যাট আয়ের হিসাবই অপরিণামদর্শী এবং অবাস্তব

- বাজেটে কর ছাড় দিলেও এনবিআরের রাজস্ব আয়ের লক্ষ্যমাত্রা বাড়ানো হয়েছে। আগামী অর্থবছর এনবিআরের মাধ্যমে আয় প্রাক্কলন করেছেন মোট বাজেটের ৬৩ দশমিক ৭ শতাংশ, যা চলতি অর্থবছরের মাত্র ৬২ শতাংশ। চলতি অর্থবছর রাজস্ব খাতে ৩২ শতাংশ প্রবৃদ্ধি ধরা হলেও প্রথম নয় মাসে এ খাতে প্রবৃদ্ধি ১৪ শতাংশের কম। ২ লাখ ২৫ হাজার কোটি টাকার সংশোধিত লক্ষ্যমাত্রার বিপরীতে নয় মাসে আহরণ হয়েছে ১ লাখ ৪৪ হাজার কোটি টাকা। এ অবস্থায় আগামী অর্থবছরের জন্য রাজস্ব লক্ষ্যমাত্রা বাড়ছে ৩১ দশমিক ৬১ শতাংশ।

- ভ্যাট হার কমলেও ৩১ শতাংশ প্রবৃদ্ধি ধরে এ থেকে ১ লাখ ১০ হাজার কোটি টাকা আহরণের লক্ষ্য নির্ধারণ করা হয়েছে। রাজস্বের দ্বিতীয় সর্বোচ্চ খাত আয়করে প্রবৃদ্ধি ধরা হয়েছে ২৭ শতাংশ। এ থেকে রাজস্ব আহরণের লক্ষ্য ধরা হয়েছে ১ লাখ ২ হাজার কোটি টাকা। করের পরিধি না বাড়লেও আয়করের সর্বোচ্চ খাত কোম্পানির করপোরেট করে ছাড় দেয়া হয়েছে।

- দ্বিতীয় সর্বোচ্চ আয়ের খাত অভ্যন্তরীণ ঋণ যা থেকে জোগান প্রাক্কলন বাজেটের ১৫ দশমিক ২ শতাংশ।

৪. অতি মাত্রায় ঋণ নির্ভর বাজেট

বৈদেশিক ঋণের টার্গেট মোট বাজেটের ১০ দশমিক ৮ শতাংশ (৫০ হাজার ১৭৪ কোটি) এবং অভ্যন্তরীণ ঋণ ১৫ দশমিক ৩ শতাংশ (৭১ হাজার ৮০ কোটি টাকা)

৫. কৃষি ও শিক্ষায় বাজেট বেশি করে দেখানোর দুর্বৃত্তপনা

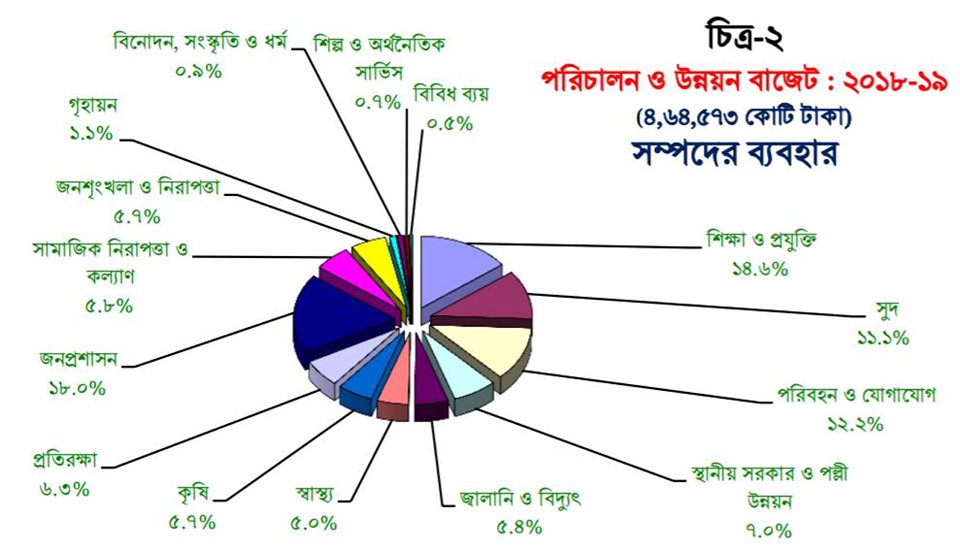

শিক্ষা ও প্রযুক্তি দুটি ভিন্ন খাত পার্শ্ববর্তী দেশ ভারত যেখানে জিএনআইয়ের ৪ শতাংশ শিক্ষায় বরাদ্দ দেয়, সেখানে বাংলাদেশে দেয়া হয়েছে ২.৪ শতাংশ। জিএনআইয়ের অংশ হিসেবে শিক্ষায় বরাদ্দে দক্ষিণ এশিয়ায় আমরা সবচেয়ে পিছিয়ে। দক্ষ মানবসম্পদ গঠনের জন্য খাতটিতে বেশি গুরুত্ব দেয়া দরকার ছিল। বিশেষ করে স্কুলফিডিং কার্যক্রমের মতো শিক্ষার্থীবান্ধব বরাদ্দ রাখলে নির্বাচনের জন্যও সেটি ভালো হতো।

আদতে ‘প্রাথমিক ও গণ শিক্ষা’ মন্ত্রণালয় এবং ‘মাধ্যমিক ও উচ্চ শিক্ষা মন্ত্রণালয়’ দুটি মিলে মোট বরাদ্দ ১০ দশমিক ২ শতাংশ। এর বাইরে মেডিক্যাল এডুকেশন এন্ড ফ্যামিলি ওয়ালফেয়ার খাতে আছে ১.১২ শতাংশ। যদি এই খাতের অর্ধেকও শিক্ষা খাতের বরাদ্দের সাথে যুক্ত হয় মোট শিক্ষা বরাদ্দ দাঁড়ায় মাত্র ১০.৭৬ শতাংশ।

৬. নির্বাচনী উন্নয়ন বাজেটের বিপরীতে উচ্চ অনুন্নয়ন ব্যয়

নির্বাচন সামনে রেখে অবকাঠামো খাতকে গুরুত্ব দিয়ে উন্নয়ন বাজেটে বরাদ্দ প্রস্তাব করা হয়েছে মোট বাজেটের ৩৮.৬৭ শতাংশ। যদিও অন্যান্য অর্থবছর তা ৩৫ শতাংশের নিচে ছিল। অন্যদিকে ২ লাখ ৮৮ হাজার ৯০৪ কোটি টাকার অনুন্নয়ন ব্যয়ের মধ্যে সর্বোচ্চ ২০ শতাংশ বরাদ্দ রাখা হয়েছে সরকারি কর্মকর্তা-কর্মচারীদের বেতন-ভাতা বাবদ। দ্বিতীয় সর্বোচ্চ ১৫ দশমিক ৮ শতাংশ অর্থ ব্যয় হবে সুদ পরিশোধে। সরকারি কর্মকর্তা-কর্মচারীদের পেনশন খাতেও অনুন্নয়ন ব্যয়ের ৯ দশমিক ১ শতাংশ ব্যয়ের পরিকল্পনা হয়েছে।

৭. শুধু সুদ পরিশোধেই দিশেহারা হালত রাষ্ট্রের

এই বাজেটে নতুন করে বৈদেশিক ঋণের টার্গেট মোট বাজেটের ১০.৮ শতাংশ (৫০ হাজার ১৭৪ কোটি), অভ্যন্তরীণ ঋণ ১৫.৩ শতাংশ (৭১ হাজার ৮০ কোটি টাকা)। অন্যদিকে পুর্বের ঋণের কিস্তি ও সুদ দিতে নতুন বাজেটের বাস্তবায়ন যাই হোক না কেন রাষ্ট্রকে মোট ৫১ হাজার ৫৬৭ কোটি টাকা গুনতে হবে।

৪ লাখ ৬৪ হাজার ৫৭৩ কোটি টাকার বাজেটে ১১.১ শতাংশ শুধু সুদ দিতে ব্যয় হবে (গত বছর তা ১০.৪ শতাংশ ছিল) অর্থাৎ ৫১ হাজার ৫৬৭ কোটি টাকা শুধু সুদ। দেখা যাচ্ছে বছরে সর্বোচ্চ মোট ২ লাখ কোটি টাকা রাজস্ব আদায় হয়, যার চার ভাগের এক ভাগই সুদ পরিশোধে ব্যয় হবে, বাজেট বাস্তবায়নের হার যাই হোক না কেন সুদের কিস্তি কমবে না বরং বাড়বেই যেহেতু প্রকল্প বাস্তবায়নে শুধু দেরিই হচ্ছে।

৪ লাখ ৬৪ হাজার ৫৭৩ কোটি টাকার বাজেটে ১১.১ শতাংশ শুধু সুদ, অর্থাৎ ৫১ হাজার ৫৬৭ কোটি টাকা শুধুমাত্র সুদ। দেখা যাচ্ছে ১ বছরে মোট ২ লাখ কোটি টাকা রাজস্ব আদায় হয়, যার চার ভাগের এক ভাগই সুদ পরিশোধে ব্যয় হবে।

৮. অবকাঠামো একদিকে বৈদেশিক ঋণ নির্ভর অন্যদিকে অতি খরুচে

দুর্নীতি ও বেশুমার লুটপাটের কারণে বাজেটের মান আর্থিক ও বাস্তবায়ন ভ্যালুতে অতি নিচে নামছে এবং প্রকল্প খরচ বাস্তবতার ৫ থেকে ১০ গুণে পৌঁছেছে তাই ট্যাক্স ও ভ্যাটের আওতার অতি বৃদ্ধিতেও সরকারের অর্থ সংকট কাটছে না। ফলে অভ্যন্তরীণ ব্যাংক ঋণের দিকে ঝুঁকেছে সরকার (৭১ হাজার ৮০ কোটি টাকা)। অভ্যন্তরীণ ব্যাংক ঋণ ও ট্যাক্স ভ্যাটেও কুলাতে না পেরে বল্গাহীন বৈদেশিক ঋণের দিকেও হাঁটছে সরকার (৫০ হাজার ১৭৪ কোটি টাকা), মোট ১২২ হাজার কোটি শুধু সুদই। স্ট্যাবল ক্রেডিট রেটিং ভাঙিয়ে বিদেশ থেকে যেভাবে পারা গেছে উচ্চ সুদ ও কঠিক শর্তে ঋণ যোগান দিয়েছে।

উল্লেখ্য, পদ্মা সেতুতে বিশ্বব্যাংক মাত্র ১ শতাংশের কিছু কমে ১২০ কোটি ডলার ঋণ দিতে ছেয়েছিল যা দুর্নীতিযুক্ত শর্ত সংশ্লিষ্ট কারণে বাদ দেয়া হয়। অথচ এই একই সেতুর ডিজাইন ভুলের জন্য এডিবি থেকে যে ঋণ করা হয়েছে তাতে সুদ পড়েছে ৬ শতাংশ (ডলারে)। ভারত এবং চীন থেকে যত ঋণ এসেছে তার সবই উচ্চ সুদের এবং উচ্চ শর্তের।

বড় প্রকল্পে অগ্রগতি সামান্য, কিন্তু থেমে নেই বৈদেশিক ঋণের উল্লম্ফন এবং সুদের কিস্তির চাপ।

৮.১ বাজেটের সর্বোচ্চ খাত যোগাযোগ বাজেট যেন লুটের মাল

রুপপুর পারমাণবিক প্রকল্প, পদ্মা সেতু, কর্ণফুলি টানেল, ঢাকা মাওয়া পায়রা রেল, চট্রগ্রাম কক্সবাজার রেলপথ রেল, কয়লা বিদ্যুৎ, পায়রা বন্দর, বিদ্যুত সঞ্চালন অবকাঠামো, মেট্রো রেল, এলিভেটেড এক্সপ্রেস, বঙ্গবন্ধু স্যাটেলাইটসহ সব বড় প্রকল্প বৈদেশিক ঋণ নির্ভর। দেখা যাচ্ছে প্রায় ২৫ থেকে ৩০ বিলিয়ন ডলারের বেশি প্রকল্প ভিত্তিক ঋণের এমওইউ সাইন করা আছে। বেশকটি প্রকল্পেই হাজার কোটি করে ব্যয় বৃদ্ধিই হয়েছে কাজ শুরু করার আগেই। ঋণগুলো ছোট ছোট কিস্তিতে ডেবিটেড হচ্ছে দেখিয়ে অর্থনৈতিক সম্পর্ক বিভাগ বৈদেশিক ঋণের বর্তামান স্থিতি দেখাচ্ছে ৩০ বিলিয়ন ডলারের নিচে। কিন্তু যেহেতু নতুন ঋণদাতা কোম্পানি নতুন ঋণ প্রবাহে বর্তমানের বৈদেশিক ঋণের স্থিতি, ইতিমধ্যেই স্বাক্ষরিত ‘এমওইউ’ এবং কাজের মান বাস্তবায়ন সময় ইত্যাদি সবকিছুই হিসেবে ধরে তাই অতি উৎকণ্ঠার সাথে আমরা দেখছি নতুন বৈদেশিক ঋণের সুদ অতি উচ্চ। এই ধারা ভীতি জাগানিয়া। কেননা মাথাপিছু বৈদেশিক ঋণ বাড়ছে লাগামহীন।

দুর্নীতিগ্রস্ত দেশের খরচের লাগাম অস্বাভাবিক বেড়ে রাষ্ট্রীয় আয়-ব্যয়ের ব্যালান্স, খরচের ট্রেন্ড ও ইকোনোমিক কিছু ইলাস্টিসিটি নষ্ট হয়। বাংলাদেশের জিডিপি’র টু ডেট ভলিউম বেশি সত্য, তবে আমরা দেখছি তার সাথে দেশীয় কর্মসংস্থান (বেশি দেখানো) ও জনসংখ্যার (কম দেখানো) হিসাবের বিস্তর ফারাক রয়েছে। বাংলাদেশের উচ্চ ঋণ এবং প্রকল্প বাস্তবায়নের ধীরতা ও খরুচে হার এর ঋণ প্রবাহে সমস্যা সৃষ্টি করছে (পড়ুন ঋণের সুদ বাড়ছে)। বাংলাদেশের বাজেটে অভ্যন্তরীণ এবং বৈদেশিক ঋণের ঝোঁক বাড়ছে, অন্যদিকে দেশের উচ্চ প্রবৃদ্ধিও কর্মহীন হয়ে পড়েছে। স্পষ্টতই দেশের কর্মসংস্থানের হার বড্ড বেমানান ভাবে ঋণাত্মক। ইতিমধ্যেই বাজেটে বৈদেশিক ঋণের সুদ দেশের জাতীয় বাজেটের ২য় বৃহত্তম খাত হিসেবে আবির্ভুত হয়েছে (যোগাযোগের পরে, শিক্ষা ও প্রযুক্তির দুটি ভিন্ন ভিন্ন খাতকে এক করে এটাকে ৩য় দেখানোর দুর্বৃত্তমূলক চেস্টা করা হয়েছে)।

৯. কর্মসংস্থানহীন বাজেট

অতি উচ্চ ভলিউমের বাজেটে কর্মসংস্থান সৃষ্টির পরিকল্পনা অনুপস্থিত, কোন মন্ত্রণালয়ায় কী পরিমাণ নতুন কর্মসংস্থান তৈরি করবে তার টার্গেট নেই। চাকরিদাতা হিসেবে সরকার মোট চাহিদার মাত্র ২.৫ থেকে সর্বোচ্চ ৩ শতাংশ কর্মসংস্থানের যোগানদাতা। প্রায় ৬০ লক্ষাধিক সার্টিফিকেইট ধারী বেকারসহ মোট চার কোটি ৮২ লাখ প্রকৃত বেকার এর কর্মসংস্থান তৈরির প্রক্রিয়া বছরের কোন মাসে কত সংখ্যায় সরকারি বেসরকারি কোন কোন খাতে বা কিভাবে শুরু হবে তার টার্গেট ভিত্তিক পরিকল্পনা না করেই বাজেট দেয়া হয়েছে, যা বাজেটের সবচেয়ে প্রতারণার দিক। আমাদের দরকার কর্মসংস্থান সৃষ্টির ড্যাশ বোর্ড ও ট্র্যাকিং ব্যবস্থা তৈরি।

এর বাইরেও প্রতিভাবান ও সম্ভাব্য তরুণ উদ্যোক্তাদের জন্য অনুকূল ব্যাংকিং প্রভিশন, প্রশাসনিক রেজিস্ট্রেশনের ঝামেলাহীন ওয়ানস্টপ সার্ভিস পয়েন্ট, সহজিয়া আয়কর পেপার ওয়ার্কস, চাঁদাবাজি ও ঘুষমুক্ত ব্যবসা শুরুর অনুকূল অবকাঠামো তৈরির উপাদানগুলো কিভাবে সরকার এগিয়ে নিয়ে, এই মেনিফেস্টোতে তা অনুপস্থিত।

প্রবৃদ্ধি বাড়লে কর্মসংস্থানও বাড়ার কথা, যদিও বাংলাদেশে তা কমছে। অর্থমন্ত্রীর বাজেট প্রস্তাবনা অনুযায়ী দেশে প্রতি বছর ২০ লাখ শ্রমশক্তি যোগ হলেও গত দুই বছরে মোট কর্মসংস্থান হয়েছে ১৬ লাখ লোকের। অথচ ২০০২-১৩ সাল পর্যন্ত প্রতি বছর গড়ে কর্মসংস্থান ছিল ১৩ লাখ। দেখা যাচ্ছে ১ শতাংশ প্রবৃদ্ধির বিপরীতে ভারত কিংবা পাকিস্তানে যে অনুপাতে কর্মসংস্থান হয় বাংলাদেশে তার চেয়ে হচ্ছে ঢের কম।

১০. আয় বৈষম্য বাড়ছে, জনপ্রতি ক্যালোরি গ্রহণের হার ইঙ্গিত করছে দারিদ্র কমার লক্ষণ নেই

‘বাংলাদেশ ডেভেলপমেন্ট আপডেট ২০১৮’ প্রতিবেদনে উঠে আসে ২০১০ সালে যেখানে তিন মিলিয়ন (৩০ লাখ) গ্রামীণ জনসংখ্যা অতি দারিদ্র্যসীমার নিচে বাস করতো সেটা বর্তমানে ৩.৩ মিলিয়ন হয়েছে। বাজেট এই সমস্যার উত্তরণকে একেবারেই এড়িয়ে গেছে।

বিবিএসের জরিপ অনুযায়ী, দেশের সবচেয়ে দারিদ্র্যপ্রবণ এলাকা উত্তরবঙ্গ। সবচেয়ে বেশি গরিব মানুষ থাকে রংপুর বিভাগে। দারিদ্রের হার সবচেয়ে বেশি, এমন ১০টি জেলার মধ্যে ৫টিই রংপুর বিভাগের। কুড়িগ্রাম ছাড়া এই তালিকায় আছে রংপুর, দিনাজপুর, গাইবান্ধা ও লালমনিরহাট। এর মধ্যে দারিদ্র্যের হার দিনাজপুরে ৬৪ দশমিক ৩ শতাংশ, গাইবান্ধায় ৪৬ দশমিক ৭ শতাংশ, রংপুরে ৪৩ দশমিক ৮ শতাংশ ও লালমনিরহাটে ৪২ শতাংশ। শীর্ষ দশের তালিকায় দেখা গেছে, দেশের আরেকটি দারিদ্র্যপ্রবণ পার্বত্য চট্টগ্রামের বান্দরবান ও খাগড়াছড়ি জেলা আছে। এই তালিকায় থাকা অন্য তিনটি জেলা হলো জামালপুর, কিশোরগঞ্জ ও মাগুরা। মৌলিক চাহিদার ব্যয় (কস্ট অব বেসিক নিডস) পদ্ধতির মাধ্যমে দারিদ্র্য পরিস্থিতি পরিমাপ করেছে বিবিএস। জরিপ করে খানা বা পরিবারের আয়-ব্যয়, ভোগ, পুষ্টিমান, জীবনযাত্রা, স্বাস্থ্য, শিক্ষা ইত্যাদির তথ্য নেওয়া হয়। কোনো ব্যক্তি যদি দিনে ২ হাজার ১২২ কিলোক্যালরির খাবার কেনার সামর্থ্যের পরও কিছু টাকা খাদ্যবহির্ভূত পণ্যে খরচ করতে পারেন, তাহলে তাঁরা দারিদ্র্য সীমার নিচে বসবাস করেন বলে ধরে নেওয়া হয়। আর যাদের দৈনিক মোট খরচ করার সামর্থ্য ২ হাজার ১২২ কিলোক্যালরি খাদ্য কেনার সমান, তারা হতদরিদ্র। ২০১০ সালে দৈনিক ২ হাজার ৩১৮ কিলোক্যালরি গ্রহণ করা হলেও ২০১৬ সালে গ্রহণ করা হচ্ছে ২ হাজার ২১০ কিলোক্যালরি। প্রোটিন গ্রহণের হার ২০১০ সালে ছিল ৬৬ দশমিক ২৬ গ্রাম এবং ২০১৬ সালে কমে হয়েছে ৬৩ দশমিক ৮০ গ্রাম। ২০১৬ সালের জরিপ অনুযায়ী বাংলাদেশের মানুষের মোট খাদ্য গ্রহণের হার আগের তুলনায় কিছুটা কমেছে। ২০১০ সালে দৈনিক খাদ্য গ্রহণের পরিমাণ ছিল এক হাজার গ্রাম, যা ২০১৬ সালে কমে দাঁড়িয়েছে ৯৭৬ গ্রাম। নতুন জরিপে চাল ও আটা গ্রহণের হার কমলেও ডাল, শাক-সবজি, মাংস ও ডিম খাওয়ার পরিমাণ বেড়েছে। ২০১০ সালে চাল ও আটা গ্রহণের পরিমাণ ছিল দৈনিক ৪১৬ দশমিক ০১ গ্রাম ও ২৬ দশমিক ০৯ গ্রাম; ২০১৬ সালে তা কমে দাঁড়িয়েছে ৩৬৭ দশমিক ১৯ গ্রাম ও ১৯ দশমিক ৮৩ গ্রাম।

অসমন্বিত এবং নন টেকসই বাজেট ধনী গরীবের আয় বৈষম্য বাড়াচ্ছে। দেশে যে বৈষম্যের হার বেড়েছে তা তুলে ধরতে বাজেট পর্যালোচনায় সিপিডির ফেলো গবেষক দেবপ্রিয় ভট্টাচার্য বলেন, সবচেয়ে কম আয়ের ৫ শতাংশ মানুষের এ সময়ে ৫ বছরে ৬০ শতাংশের মতো আয়ের ক্ষয় ঘটেছে। অন্যদিকে সবচেয়ে যারা উঁচু আয়ের ৫ শতাংশ মানষের ৫৭ দশমিক ৪ শতাংশ আয়ের প্রবৃদ্ধি ঘটেছে।

দেশে যে বৈষম্যের হার বেড়েছে তা তুলে ধরতে বাজেট পর্যালোচনায় দেবপ্রিয় ভট্টাচার্য বলেন, সবচেয়ে কম আয়ের ৫ শতাংশ মানুষের এ সময়ে ৫ বছরে ৬০ শতাংশের মতো আয়ের ক্ষয় ঘটেছে। অন্যদিকে সবচেয়ে যারা উঁচু আয়ের ৫ শতাংশ মানষের ৫৭ দশমিক ৪ শতাংশ আয়ের প্রবৃদ্ধি ঘটেছে।

১১. প্রতিষ্ঠানিক ঘুষ

স্কুল ভবন করার নামে নির্বাচনী বাজেটে ১৬ হাজার কোটি টাকা লুটের জন্য এমপিদের দেয়া হয়েছে, এটা প্রায় পুরোটাই লুট হবে। অথচ প্রয়োজন ছিল শিশুশ্রমের মজুরির কাছাকাছি হারে শিক্ষা বৃত্তি দিয়ে সার্বিক ভাবে প্রাথমিক শিক্ষার অংশগ্রহণ এগিয়ে নেয়া। শিক্ষার জন্য শিক্ষক ট্রেনিং অবকাঠামো বাড়ানো এবং বিনামূল্যে শিক্ষা উপকরণ ও স্কুলে লাঞ্চ দিবার ব্যবস্থা করা।

১২. কৃষি খাতের গতানুগতিক ভর্তুকির প্রক্রিয়া দুর্নীতি সহায়ক

সার ও ডিজেলের ভর্তুকি কৃষক প্রান্তে পৌঁছে না। তাই আমরা এই ভর্তুকি চাই না, চাই চাহিদার সাথে সমন্বিত রেজিস্ট্রেশন ভিত্তিক ফলন ব্যবস্থাপনা এবং বাধ্যতামূলক উৎপাদন মূল্যের সাথে সামঞ্জস্যপূর্ণ বাজারমূল্য এবং পণ্যমূল্যে কৃষক প্রান্তে সরাসরি ইন্টারফেইসের ভর্তুকি।

১৩. অনলাইন কেনাকাটায় ভ্যাটের খড়গ

অনলাইন পণ্য বা সেবা কেনাবেচায় ভ্যাট আদায়ের সুপারিশ ই-কমার্স খাতের জন্য বড় ধরনের সমস্যা তৈরি করবে। অনলাইন কেনা কাটা যেখানে নতুন কর্মসংস্থান তৈরি ও রাস্তার যানজট কমাতে ভূমিকা রাখে সেখানে এই বিকাশমান খাতে ভ্যাট বৃদ্ধি চরম অদুরদর্শিতা।

১৪. কর্পোরেট কর কমানো : কৌশলহীন, উদ্দেশ্যহীন এবং ভুল প্রক্রিয়ায় করা

বিনিয়োগের পরিমাণ জিডিপির ১ শতাংশ বাড়াতে হলে ২৪-২৫ হাজার কোটি টাকার অতিরিক্ত বিনিয়োগ প্রয়োজন। করপোরেট করহার না কমালে বিনিয়োগ বাড়বে না।

প্রস্তাবিত বাজেটে বাণিজ্যিক ব্যাংক, বীমা ও আর্থিক প্রতিষ্ঠানে করহার ৪০ থেকে ৩৭ দশমিক ৫ শতাংশে কমিয়ে আনা এবং নন-পাবলিকলি ট্রেডেড ব্যাংক, বীমা ও আর্থিক প্রতিষ্ঠানের করহার ৪২ দশমিক ৫ শতাংশ থেকে ৪০ শতাংশে নামিয়ে আনার প্রস্তাব করা হয়েছে।

কিন্তু কিভাবে এই কর হ্রাসের সাথে রাজধানী থেকে ব্যবসায় পরিচালনার প্রক্রিয়া বিকেন্দ্রীকরণ এবং কর্মসংস্থানের কোন শর্ত রাখা যায়নি, যা অবাক করার মতো।

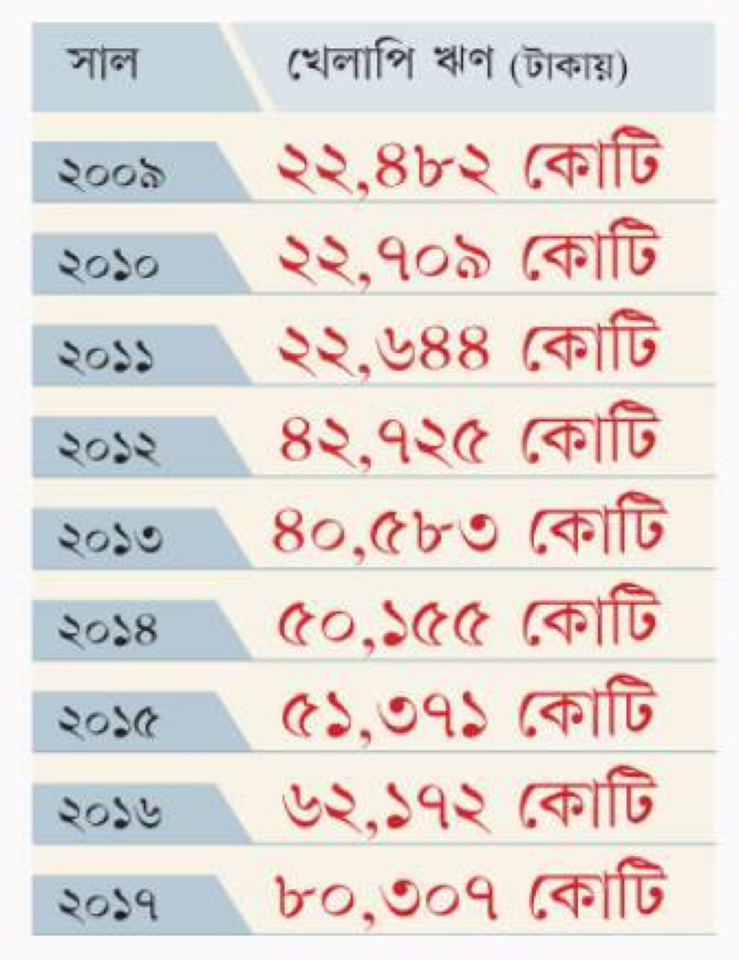

তিন মাসে খেলাপি ঋণ বেড়েছে ১৪ হাজার কোটি টাকা। ক্রমবর্ধমান খেলাপি ঋণের ধারা থেকে বের হতে পারেনি দেশের ব্যাংক খাত। চলতি বছরের মার্চ শেষে ব্যাংক খাতে ঋণ বিতরণের পরিমাণ দাঁড়িয়েছে আট লাখ ২২ হাজার ১৩৭ কোটি ৪৪ লাখ টাকা। এর মধ্যে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৮৮ হাজার ৫৮৯ কোটি টাকা, যা মোট বিতরণ করা ঋণের ১০ দশমিক ৭৮ শতাংশ। গত বছরের ডিসেম্বর শেষে খেলাপি ঋণ ছিল ৭৪ হাজার ৩০৩ কোটি টাকা বা ৯ দশমিক ৩১ শতাংশ। অর্থাৎ তিন মাসের (জানুয়ারি-মার্চ) ব্যবধানে খেলাপি ঋণ বেড়েছে ১৪ হাজার ২৮৬ কোটি টাকা। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে এ তথ্য পাওয়া গেছে।

ক) খেলাপি ঋণের জন্য সঞ্চিতি বাড়ানোর টার্গেট দেয়া যেত। যাতে ব্যাংকগুলো শক্তিশালী হত।

খ) সুদহার কমানোরও উদ্যোগ নেওয়া যেত।

গ) ব্যাংকিং খাতের অডিট এবং ঋণ প্রদান ব্যবস্থাপনায় সুনির্দিষ্ট স্বচ্ছতা আনয়নের টার্গেট দেয়া যেত, দেয়া যেত সামাজিক দায়বদ্ধতার ভিত্তিতে বরাদ্দ বাড়ানোর টার্গেট।

শর্তহীন কর রেয়াতে মুনাফার অর্থ লভ্যাংশ হিসেবে পরিচালকদের পকেটে চলে যাবে। এ খাত থেকে সরকারের রাজস্ব আয় কমবে, খাতেরও কোনো উন্নতি হবে না। ব্যাংকমালিকেরা যা চাইছেন, তা-ই পাচ্ছেন। এর আগে আইন করে ব্যাংকে পরিবারতন্ত্র প্রতিষ্ঠা করা হয়েছে। খেলাপি ঋণসহ গ্রাহকদের সঙ্গে বিভিন্ন ধরনের ভয়াবহ প্রতারণার পরও ব্যাংকগুলোকে কর অব্যাহতি দেয়া হয়েছে। এত অনিয়মের পরও কেন সুবিধা দেয়া হল?

১৫. ছোট ফ্ল্যাটে ভ্যাট আরোপ মধ্যবিত্তের আবাসন সংকট বাড়বে

যা দরকার ছিল ঠিক তার উল্টো করা হয়েছে। ছোট ফ্ল্যাটের দাম বৃদ্ধি জনবান্ধব নয়। অনলাইনে কেনেকাটায় ভ্যাট বৃদ্ধি কর্সংস্থান ও যানজট সমস্যার সমাধানের পথে প্রতিবন্ধক হবে।

১৬. ভোট সামনে রেখে ভাতা বাড়ানো এবং পেনশন পরিকল্পনা

নিয়মিত অর্থনৈতিক কর্মকাণ্ডের বাইরে সামাজিক সুরক্ষা কার্যক্রম হিসেবে ভাতা দারিদ্র হ্রাসের অন্যতম হাতিয়ার। কিন্তু এই কথা বলে দশকের পর দশক এটা চালু রাখা টেকসই নয়। টেকসই হল কর্মসংস্থান ও পেনশনের কৌশলগত বন্দোবস্ত। বহুবিধ ভাতা হচ্ছে পেনশনের ডিস্ক্রিমিনেশনহীন অনুপস্থিতির জাতক, ভাতার বাড়াবাড়ি হল লুটের যোগ, টেকসই ব্যবস্থা হল নাগরিক নির্বিশেষে নির্দিস্ট বয়স সাপেক্ষে অটোমোটেড পেমেন্ট ব্যবস্থায় প্রদত্ত পেনশন যেখানে রাজনৈতিক লোকেদের লিস্ট বানানো লাগবে না, ফলে কয়েক মাস ভাতা দিয়ে বাকি সময় প্রক্সি দিয়ে ভাতা লোপাটের বর্তমান প্রসেসও জারি থাকবে না। আর বাংলাদেশের ভাতা ব্যবস্থা কর্মহীন (সক্ষমদেরও সমাজ সেবার শর্তহীন ভাতা প্রদান), এটা অতি সীমিত আকারে সামাজিক সুরক্ষা দেয়, এখানে শর্ত আছে, আপনাকে সরকারি দল করতে হবে, কর্মী হতে হবে, বিরোধীরা ভাতা পায় না। পেনশন পরিকল্পনায় কিভাবে টাকা আদায় হবে এই ব্যাপারে বলা আছে, কাকে, কখন, কিভাবে (কোন প্রক্রিয়ায়) বরাদ্দ দেয়া হবে সেই পরিকল্পনা নেই।

তথাপি আর্থিক প্রতারণা ও বাজেট লুটের অতি আগ্রাসনে ভাতা ও পেনশনই একমাত্র ভরসা হিসেবে এসেছে, সেটা নির্বাচনী বাজেটের মোড়কে এলেও। বাজেটে সামাজিক নিরাপত্তা খাতে বরাদ্দ রাখা হয়েছে ৬৪ হাজার ৬৬৫ কোটি টাকা, যা মোট বাজেটের ১৩ দশমিক ৯২ শতাংশ এবং মোট দেশজ উৎপাদনের (জিডিপি) ২ দশমিক ৫৫ শতাংশ। বাজেটে ভাতা বাড়ছে মুক্তিযোদ্ধা, বয়স্ক, প্রতিবন্ধী, বিধবা, হিজড়া, বেদে, অনগ্রসর জনগোষ্ঠী ও দরিদ্র মায়েদের, বাড়ছে সামাজিক নিরাপত্তা খাতের পরিধিও। এই ভাতা সঠিক মানে ও ট্রান্সপারেন্ট অটো পেমেন্ট মাধ্যমে বরাদ্দ না হলে তা দলীয় লোকদের পকেটেই যাবে।

সবশেষে বলা যায়, এমন একটি বাজেট দিয়ে গোটা জাতিকে হতাশ করা ছাড়া আর কিছুই করা সম্ভব হবে না। রাজনৈতিক স্বাধীনতা, জনগণের কাছে দায়বদ্ধতা আছে এমন রাজনৈতিক শক্তির হাতে ক্ষমতা না গেলে এই অবস্থার উন্নতি হওয়ার কোন সুযোগ নাই।